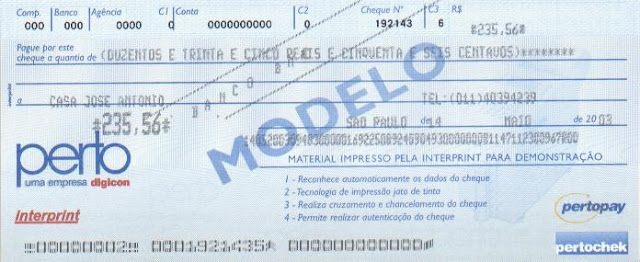

Um cheque administrativo é um meio de pagamento usado principalmente por empresas para pagar fornecedores e outras despesas. Um cheque administrativo é diferente dos cheques normais, pois é emitido diretamente pela empresa, não pelo banco. Isso significa que não há nenhuma conta envolvida e o cheque não é endossado.

O processo de emissão de um cheque administrativo é relativamente simples. A empresa emissora preenche o cheque com o nome do destinatário, o valor e a data na linha de assinatura. Em seguida, o cheque é assinado por um representante autorizado da empresa. Uma vez que o cheque é emitido, ele pode ser entregue diretamente ao destinatário ou enviado via correio.

Uma vez que o destinatário recebe o cheque, ele deve proceder com sua verificação. O destinatário deve verificar se o nome do destinatário, o valor do cheque e a data são corretos. Uma vez que essas informações forem verificadas e estiverem corretas, o destinatário deve assinar o cheque no verso e o depositar em sua conta bancária.

Depois que o cheque é depositado, é hora de processar o pagamento. Isso significa que o banco deve notificar a empresa emissora. O banco então envia uma notificação para a empresa emissora solicitando que ela transfira os fundos necessários para realizar o pagamento. O banco também fornece à empresa emissora uma confirmação do pagamento, que é usada para confirmar o pagamento.

Depois que a empresa emissora confirma o pagamento, o banco paga o destinatário. O destinatário, então, recebe o pagamento em sua conta bancária. O tempo necessário para processar um cheque administrativo varia de acordo com a instituição financeira e o tipo de transferência usado, mas geralmente leva alguns dias.

Embora os cheques administrativos possam ser usados para pagamentos de curto prazo, eles também são usados para pagamentos de longo prazo. Por exemplo, as empresas podem usar cheques administrativos para pagar taxas de associação, salários mensais e impostos.

Ao usar cheques administrativos, as empresas podem economizar tempo e dinheiro, pois elas não precisam se preocupar com o processamento de pagamentos e as taxas associadas. Além disso, as empresas economizam tempo porque não precisam preencher e assinar cheques manuais. Por fim, os cheques administrativos representam uma forma mais segura de pagamento, pois não há necessidade de usar um cartão de crédito ou débito.

Quanto tempo demora um cheque a ficar disponível na conta?

Cheques são um meio de pagamento comum entre indivíduos, empresas e outras entidades. Embora seja um meio de pagamento relativamente seguro, ainda existem alguns fatores que afetam o tempo necessário para que o cheque fique disponível na conta. É importante ter em mente que o processo de liquidação de cheques varia de acordo com a instituição bancária.

O processo de liquidação de cheques começa quando o cheque é entregue ao banco. O banco então verifica o cheque para se certificar de que o endosso é autêntico e que o fundo existe para cobrir o valor. Uma vez que o banco verificou o cheque, o dinheiro é liberado para a conta beneficiária.

A partir daí, o tempo necessário para que o cheque fique disponível na conta depende de vários fatores, incluindo a instituição bancária, a quantidade de cheques que estão sendo processados e a quantidade de dinheiro envolvida.

No caso de cheques nacionais (cheques emitidos por bancos dentro do país), o tempo médio de liquidação é de cerca de dois dias úteis. Em alguns casos, o cheque pode estar disponível na conta em até 24 horas. No entanto, o processamento de cheques maiores, como cheques de empresa ou de governo, pode levar de três a cinco dias úteis para que o dinheiro fique disponível.

No caso de cheques internacionais, o processo de liquidação costuma ser mais demorado. Isso porque o banco precisa verificar o cheque com o banco emissor, o que pode levar de cinco a sete dias úteis para que o dinheiro fique disponível.

Além disso, é importante lembrar que, se o banco não conseguir verificar o cheque, ele pode ser devolvido para o banco emissor. Isso significa que você terá que esperar mais tempo para que o dinheiro fique disponível na conta.

Em suma, o tempo necessário para que o cheque fique disponível na conta depende de vários fatores, incluindo a instituição bancária, o tipo de cheque e a quantidade de dinheiro envolvida. No entanto, em média, os cheques nacionais costumam ser processados em dois dias úteis, enquanto os cheques internacionais podem levar de cinco a sete dias úteis.

Qual o prazo de compensação de cheque de outro banco?

O prazo de compensação de cheque de outro banco é o tempo necessário para que um cheque emitido por uma instituição financeira seja compensado pelo banco receptor. Geralmente, quando um banco recebe um cheque de outro banco, ele tem que verificar os detalhes do cheque, verificar se há fundos suficientes para cobrir o valor do cheque, e então compensá-lo. Após a confirmação de que os fundos estão disponíveis, o banco compensador libera o valor do cheque para o banco receptor. O tempo necessário para a compensação de um cheque de outro banco varia de acordo com o banco emissor e o banco receptor.

Em primeiro lugar, o banco receptor precisa receber os detalhes do cheque, como o nome do banco emissor, o número da conta, o nome do beneficiário, o valor do cheque e a data da emissão. O banco receptor então verifica esses detalhes com o banco emissor, para verificar se há fundos suficientes para cobrir o valor do cheque. Isso pode levar de alguns minutos a vários dias, dependendo da velocidade de comunicação entre os bancos.

Uma vez que o banco receptor confirma que os fundos estão disponíveis, ele envia uma notificação ao banco emissor para que os fundos sejam liberados. O tempo necessário para a liberação dos fundos varia de acordo com as políticas e procedimentos do banco emissor. Alguns bancos liberam os fundos imediatamente, enquanto outros podem levar até três dias para liberar os fundos.

Depois que os fundos são liberados pelo banco emissor, o banco receptor pode compensar o cheque. Isso leva mais alguns dias, pois o banco tem que processar o cheque e liberar o valor para o beneficiário. Geralmente, o prazo de compensação de um cheque de outro banco é de cinco a dez dias, mas pode variar de acordo com o banco emissor e o banco receptor.

É importante entender que o tempo de compensação de um cheque de outro banco é maior do que o tempo de compensação de um cheque interno. Isso ocorre porque o processo de compensação envolve mais partes e mais tempo para verificar se há fundos suficientes para cobrir o cheque.

Além disso, é importante ter em mente que o prazo de compensação de um cheque de outro banco pode ser afetado por vários fatores, como a velocidade de processamento dos bancos, a quantidade de cheques emitidos pelo banco emissor, e outras questões. Por isso, é importante que o beneficiário do cheque se informe sobre o prazo de compensação de um cheque de outro banco antes de emitir o cheque.

Em conclusão, o prazo de compensação de um cheque de outro banco é o tempo necessário para que o banco emissor libere os fundos e o banco receptor o compense. Geralmente, o prazo de compensação é de cinco a dez dias, mas pode variar de acordo com o banco emissor e o banco receptor. Como o processo de compensação envolve muitas partes e vários fatores, é importante que o beneficiário do cheque se informe sobre o prazo de compensação antes de emitir o cheque.

O que acontece se o cheque for devolvido?

Um cheque devolvido é um cheque que foi tentado ser processado, mas não foi aceito pela instituição financeira. Isso pode acontecer por diversos motivos, como falta de fundos suficientes, informações incorretas no cheque ou por um erro na conta bancária do emissor. Quando um cheque é devolvido, o emissor é notificado de que o cheque não foi aceito e o seu banco ou cooperativa de crédito cobrará uma taxa de devolução.

No entanto, a devolução de um cheque pode levar a consequências legais, além da taxa de devolução. Se um cheque for devolvido devido a falta de fundos, isso é considerado uma violação da lei. Em alguns estados, isso é considerado um crime grave e pode levar a penalidades, como multas e prisão. Na maioria dos estados, o emissor de um cheque devolvido por falta de fundos pode ser responsabilizado por danos, juros e custos legais.

Além disso, a devolução de um cheque pode afetar o crédito de um emissor. Se o emissor tiver muitos cheques devolvidos, isso pode levar a um impacto negativo no seu relatório de crédito e pontuação de crédito. Se isso acontecer, será mais difícil para o emissor obter financiamento no futuro.

Para prevenir a devolução de um cheque, os emissores devem verificar se há fundos suficientes na conta para cobrir o montante do cheque antes de assiná-lo. Além disso, é importante verificar se todas as informações inseridas no cheque estão corretas. Se o emissor tiver alguma dúvida, é uma boa ideia entrar em contato com o banco para verificar se o cheque foi processado.

Em suma, a devolução de um cheque pode levar a consequências legais, além de custos e danos financeiros. É importante que os emissores verifiquem se há fundos suficientes na conta e se todas as informações inseridas no cheque estão corretas para evitar problemas futuros.

É preciso assinar um cheque para depositar?

Quando se trata de pagamentos, os cheques são a forma mais conhecida. Embora os cheques sejam usados amplamente, existem muitos questionamentos sobre como usá-los, particularmente se é necessário assinar um cheque para depositar. A resposta curta é não. Na maioria dos casos, não é necessário assinar um cheque para depositar. No entanto, é importante considerar algumas exceções que podem existir.

Em primeiro lugar, é importante entender que os cheques são documentos financeiros que exigem a assinatura do titular da conta para autorizar o pagamento. A assinatura do titular da conta é necessária para que o cheque seja liberado pelo banco. Uma vez que o cheque foi assinado, ele pode ser usado para depositar fundos na conta do pagador.

No entanto, quando se trata de depósitos, os bancos não exigem que o cheque seja assinado. Isso significa que você não precisa assinar um cheque para depositar. No entanto, os bancos podem exigir que você assine um contrato de depósito para se certificar de que a transação é legítima. Os bancos também exigem que você forneça informações de identificação, como CPF, RG e endereço.

Em alguns casos, os bancos podem exigir que você assine um cheque antes de depositar. Isso ocorre principalmente quando o banco suspeita que o cheque possa ser fraudulento ou que o pagador possa não ter autorizado o pagamento. Nesse caso, o banco pode exigir que o titular da conta assine o cheque para garantir que o pagamento seja realizado com sua autorização.

Além disso, alguns bancos exigem que os titulares de conta assinem os cheques antes de depositá-los. Isso é especialmente verdadeiro quando o cheque não for emitido por um banco local. Neste caso, o banco pode exigir que o titular da conta assine o cheque antes de depositá-lo, pois isso ajudará a evitar fraudes.

Em geral, não é necessário assinar um cheque para depositar. No entanto, certas circunstâncias podem exigir que você assine um cheque antes de depositar. Se você estiver em dúvida, entre em contato com o seu banco para verificar se é necessário assinar um cheque antes de depositar.